В актуальных версиях 1С Бухгалтерия 8.3 документ существенно модернизировали и дали ему новое название . Причиной таких обновлений стало введение ФСБУ 5/2019 «Запасы».

Из статьи вы узнаете:

Документальное оформление материально-производственных запасов создает определяющий момент в соблюдении требований законодательства по бухгалтерскому учету активов. Главной задачей учета материально-производственных запасов (МПЗ) является своевременное отражение в учете их движения, достоверное оформление поступления и выбытия. Рассмотрим как правильно оформить движение МПЗ документально и какие изменения следует учесть с 2021 года.

- Документальное оформление материально-производственных запасов — основные моменты

- Бланк для чего используется?

- Форма бланк скачать

- Форма 0504204

- Порядок заполнения формы 0504204

- Передача в производство

- Использование материалов заказчика

- Передача материалов сотруднику

- Проводки

- Передача тары в эксплуатацию

- Как оформляется поступление запасов, их внутреннее движение

- Организация складского учета материалов

- Инвентаризация

- Таксирование, последовательность проведения. Особенности таксирования различных лф.

- Хранение

- Выбытие материалов

- Поступление материалов

- Как осуществляется документальное оформление поступления и расхода материальных запасов на складе

- Внутрискладское движение ТМЦ

- Итоги

Документальное оформление материально-производственных запасов — основные моменты

Организации могут принять внутренние положения по документальному оформлению материально-производственных запасов, разработать собственные инструкции, а также формы первичных документов.

Вся первичка на документальное оформление поступления и расхода материальных запасов должна обеспечить надлежащий контроль над поступлением, отпуском, выбытием, перемещением запасов организации. Необходимо установить перечень должностных лиц организации, ответственных за получение и отпуск материально-производственных запасов, а также имеющих право подписи первичных документов.

Обратите внимание! С января 2021 года МПЗ учитываются по новым правилам в соответствии с ФСБУ 5/2019. П БУ 5/01 утратил силу.

Какие изменения в учете МПЗ нужно учесть с учетом правил ФСБУ 5/2019, узнайте в КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Типовую ситуацию, чтобы узнать все подробности данной процедуры.

Своевременное правильное документальное оформление движения материально-производственных запасов позволит организации вывести достоверную фактическую себестоимость МПЗ, осуществить надлежащий контроль над их сохранностью. Налаженный учет запасов имеет огромное значение, например, для обеспечения бесперебойного выпуска продукции или оказания услуг, выполнения работ, при которых необходимо владеть оперативными данными о наличии остатков сырья и материалов.

Документальное оформление движения производственных запасов должно обеспечивать непрерывное отражение движения запасов, позволить вести количественный учет. Организация имеет право использовать унифицированные формы документов, утвержденные Государственным комитетом Российской Федерации по статистике, отраслевые формы, принятые федеральными органами исполнительной власти, а также самостоятельно разработанные формы, содержащие обязательные реквизиты, определенные законом «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ:

Добавить в «Нужное»

Типовая форма «Требование-накладная» утверждена Постановлением Госкомстата от 30.10.1997 № 71а в составе унифицированных форм первичной учетной документации по учету материалов. Для чего используется данная форма и как заполняется, расскажем в нашей консультации.

Бланк для чего используется?

В соответствии с Указаниями по применению и заполнению форм (утв. Постановлением Госкомстата от 30.10.1997 № 71а) форма используется для учета движения материальных ценностей внутри организации между структурными подразделениями или материально-ответственными лицами (МОЛ). Также накладной могут оформляться операции по сдаче на склад из производства остатков неизрасходованных материалов, а также сдача отходов и брака.

Напомним, что унифицированные формы первичной учетной документации (в т.ч. форма не являются обязательными к применению с 01.01.2013 (Информация Минфина ). А потому организация сама решает, использовать ли форму и для каких целей. Факт применения требования-накладной по унифицированной форме, а также случаи ее использования организация закрепляет в своей Учетной политике в целях бухгалтерского учета.

Если для оформления расходования материалов используется требование-накладная, данный первичный документ и будет являться основанием для отражения списания материалов на счета учета затрат на производство (20 «Основное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» и др.), а также на счет учета расходов на продажу (одноименный счет 44 по Плану счетов) (Приказ Минфина от 31.10.2000 № 94н).

Форма бланк скачать

Форму обычно составляет в 2 экземплярах материально-ответственнное лицо структурного подразделения, сдающего материальные ценности. Для такого подразделения требование-накладная будет основанием для списания ценностей, а для принимающего склада – основанием для их оприходования. Форму подписывают МОЛ сдатчика и получателя, а затем передают в бухгалтерию для учета движения материалов.

Приведем для формы «Требование накладная» образец заполнения для случая, когда такая форма используется в торговой организации для учета списания канцтоваров.

Форум для бухгалтера:

26.

Требование-накладная на отпуск

лекарственных препаратов оформляется

в соответствии с Инструкцией о порядке

выписывания лекарственных препаратов

и оформления рецептов и требований-накладных,

утвержденной приказом Министерства

здравоохранения и социального развития

Российской Федерации от 12 февраля 2007

г. № 110 «О порядке назначения и

выписывания лекарственных препаратов,

изделий медицинского назначения и

специализированных продуктов лечебного

питания» (зарегистрирован Министерством

юстиции Российской Федерации 27 апреля

2007 г., регистрационный № 9364)*

.

Допускается

отпуск лекарственных препаратов по

требованиям-накладным медицинских

организаций и индивидуальных

предпринимателей, имеющих лицензию на

медицинскую деятельность, оформленным

в электронном виде, если медицинская

организация, индивидуальный предприниматель,

имеющий лицензию на медицинскую

деятельность, и субъект розничной

торговли являются соответственно

участниками системы информационного

взаимодействия по обмену сведениями.

27.

Отпуск наркотических и психотропных

лекарственных препаратов списка II,

психотропных лекарственных препаратов

списка III, иных лекарственных препаратов,

подлежащих предметно-количественному

учету, в том числе отпускаемых без

рецепта, осуществляется по отдельным

требованиям-накладным.

28.

Запрещается отпуск наркотических и

психотропных лекарственных препаратов

списка II, в том числе в виде трансдермальных

терапевтических систем, психотропных

лекарственных препаратов списка III по

требованиям-накладным индивидуального

предпринимателя, имеющего лицензию на

медицинскую деятельность*

.

29.

При отпуске лекарственных препаратов

фармацевтический работник проверяет

надлежащее оформление требования-накладной

и проставляет на ней отметку о количестве

и стоимости отпущенных лекарственных

препаратов.

30.

Все требования-накладные, по которым

отпущены лекарственные препараты,

подлежат оставлению и хранению у субъекта

розничной торговли:

на

наркотические и психотропные лекарственные

препараты списка II, психотропные

лекарственные препараты списка III (в

отношении аптек и аптечных пунктов) — в

течение пяти лет;

на

лекарственные препараты, подлежащие

предметно-количественному учету, — в

течение трех лет;

на

иные лекарственные препараты — в течение

одного года.

31.

Нарушение первичной упаковки лекарственного

препарата при его отпуске по

требованию-накладной допускается

субъектом розничной торговли, имеющим

лицензию на фармацевтическую деятельность

с правом изготовления лекарственных

препаратов. В таком случае отпуск

лекарственного препарата осуществляется

в упаковке, оформленной в установленном

порядке*

,

с предоставлением инструкции (копии

инструкции) по применению отпускаемого

лекарственного препарата.

Отечественная система бухгалтерского учета предусматривает обязательное отражение операций, связанных с:

Одним из основных инструментов, служащих для отражения транспортировки ТМЦ, является требование-накладная (форма 0504204). Образец заполнения указанного формуляра приведен ниже.

Форма 0504204

Минфин РФ издал Приказ от 30.03.2015 № 52н, которым разработал и ввел в оборот целый перечень официальных бланков, использующихся для надлежащего ведения бухгалтерского учета.

Описываемая накладная по форме 0504204 включена российским Минфином в 5 класс документов, применяемых государственными структурами при ведении бухгалтерского учета.

Официальный бланк требования накладной можно получить с использованием справочно-правовой системы «Консультант Плюс» или по ссылке ниже.

Минфин РФ Приказом от 16.12.2010 N 174н разработал «План счетов бухгалтерского учета бюджетных учреждений и Инструкцию по его применению», которым отнесло формуляр 0504204 к документам, используемым госпредприятиями для бухучета объектов основных средств.

Бланк по форме 0504204 применяется на территории России с 2015 года.

Порядок заполнения формы 0504204

Минфин РФ утвердил бланк описываемого документа, однако не разработал образец заполнения требования-накладной по форме 0504204, а также не опубликовал описание порядка и способов его формирования.

Вне зависимости от указанного выше при заполнении документа 0504204 рекомендуем использовать либо ручку с чернилами черного или синего цвета, либо прибегнуть к помощи технических средств.

С учетом того, что указанный бланк является обязательным, соответствующему учреждению необходимо внести в формуляр следующую информацию:

Каждый экземпляр требования-накладной должен иметь подписи сотрудников учреждения, указанных в форме по 0504204.

Заполнение описываемого бланка документа заканчивается проставлением отметки о фиксации дебета и кредита счетов в соответствующем журнале бухгалтерских операций.

Важно помнить, что игнорирование или неисполнение алгоритма изготовления требования-накладной не позволит правильно оформить формуляр.

В целях исключения возможных ошибок при подготовке документа предлагаем воспользоваться образцом заполнения требования-накладной по форме 0504204

В заключение важно отметить, что вся информация, включаемая ответственными сотрудниками в описываемую форму документа, должна соответствовать действительности, быть объективной и достоверной.

В сформированном бланке нельзя допускать наличие помарок, зачеркиваний, подчисток и дописок.

III. Требования к отпуску лекарственных препаратов

по требованиям-накладным медицинских организаций,

индивидуальных предпринимателей, имеющих лицензию

на медицинскую деятельность

Допускается отпуск лекарственных препаратов по требованиям-накладным медицинских организаций и индивидуальных предпринимателей, имеющих лицензию на медицинскую деятельность, оформленным в электронном виде, если медицинская организация, индивидуальный предприниматель, имеющий лицензию на медицинскую деятельность, и субъект розничной торговли являются соответственно участниками системы информационного взаимодействия по обмену сведениями.

27. Отпуск наркотических и психотропных лекарственных препаратов списка II, психотропных лекарственных препаратов списка III, иных лекарственных препаратов, подлежащих предметно-количественному учету, в том числе отпускаемых без рецепта, осуществляется по отдельным требованиям-накладным.

(в ред. Приказа Минздрава России от 07.07.2020 N 683н)

(см. текст в предыдущей редакции)

29. При отпуске лекарственных препаратов фармацевтический работник проверяет надлежащее оформление требования-накладной и проставляет на ней отметку о количестве и стоимости отпущенных лекарственных препаратов.

30. Все требования-накладные, по которым отпущены лекарственные препараты, подлежат оставлению и хранению у субъекта розничной торговли:

на наркотические и психотропные лекарственные препараты списка II, психотропные лекарственные препараты списка III (в отношении аптек и аптечных пунктов) — в течение пяти лет;

на лекарственные препараты, подлежащие предметно-количественному учету, — в течение трех лет;

на иные лекарственные препараты — в течение одного года.

С версии 3.0.90 документ вида обновлен и теперь называется . Его применяют для регистрации передачи материалов на затраты производства.

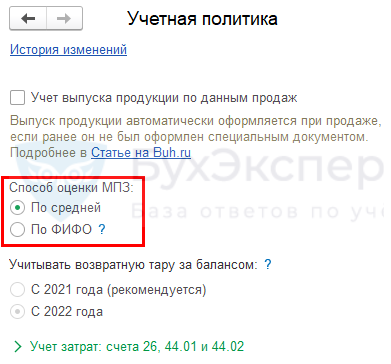

Для начала отметьте в настройках 1С 8.3 Бухгалтерия, по какому способу списываются материалы: ФИФО или средней стоимости. Для этого перейдите Главное – Учетная политика. С помощью этой настройки программа определяет необходимость ведения учета в разрезе партий согласно учетной политике, а также выбирает, с помощью какого алгоритма выполнять списание материалов в производство.

Документ применяют при передаче запасов в:

Также используют при переработке давальческого сырья (материалов заказчика).

Передача в производство

Приобретение собственных запасов оформляйте в программе при помощи документов:

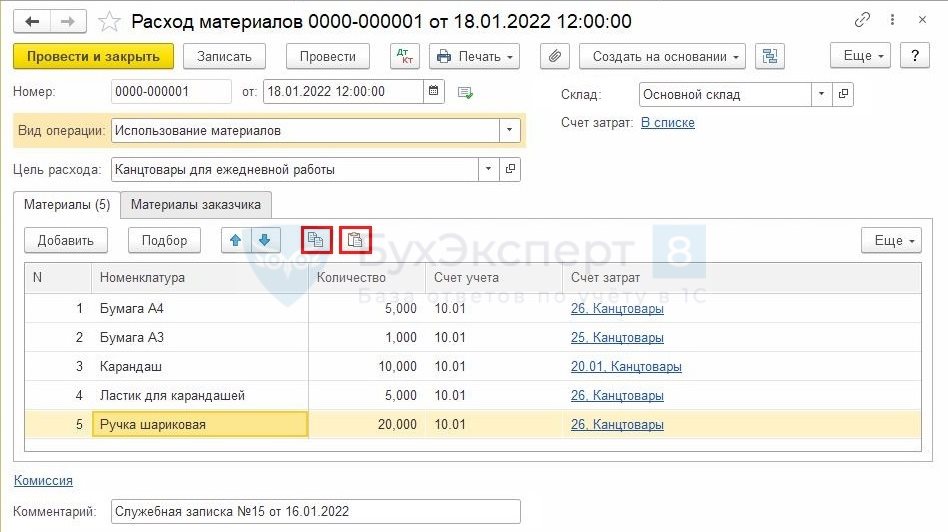

Документформируется на основании документа Поступление (акт, накладная, УПД) или через раздел Склад – Расход материалов (Требования – накладные). Нажмите , а затем укажите:

В форме выберите, каким образом заполняется в документе счет затрат:

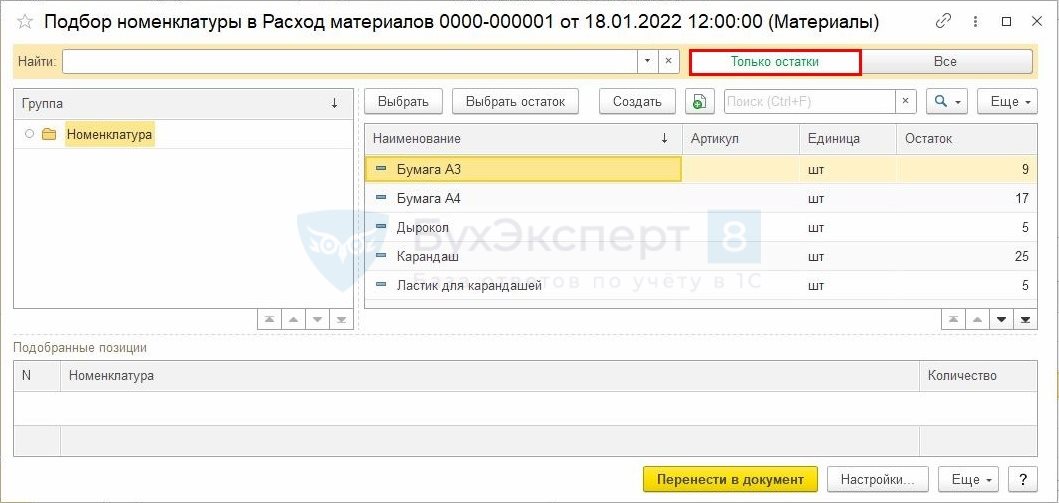

На вкладке в табличной части укажите материалы для списания в производство. Используйте кнопки или . Подбор позволяет добавить только те позиции, остатки которых есть на складе.

Нажмите на кнопку , включите переключатель в позицию .

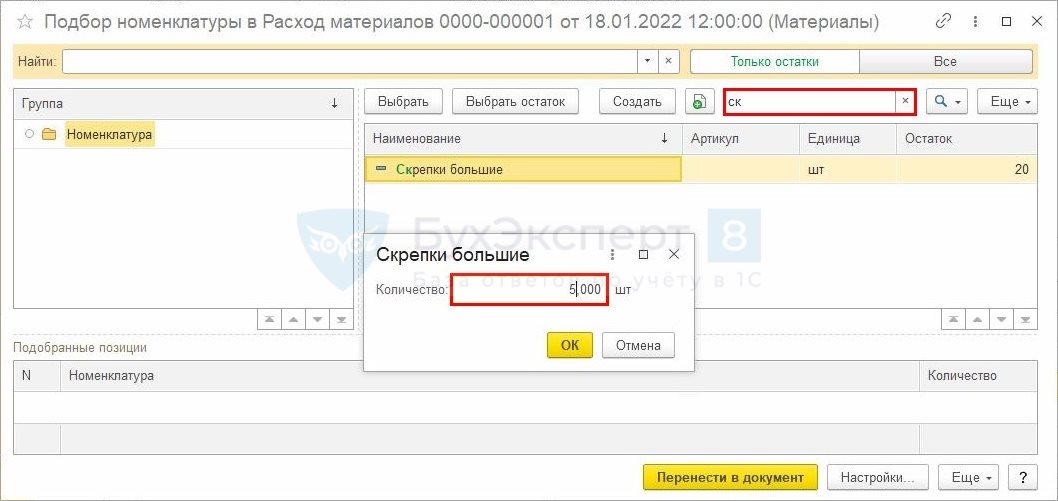

В строку поиска начните вводить наименование материала и в созданном списке выберите материал, который вас интересует. Дважды кликните на нужной позиции и в открывшейся форме введите требуемое количество материала для списания.

Нажмите Перенести в документ.

Если вы заполняете табличную часть документа с помощью кнопки , для быстроты можно использовать кнопки и из другого документа. Кнопка неактивна, но ее состояние поменяется после того, как скопируете строку через кнопку .

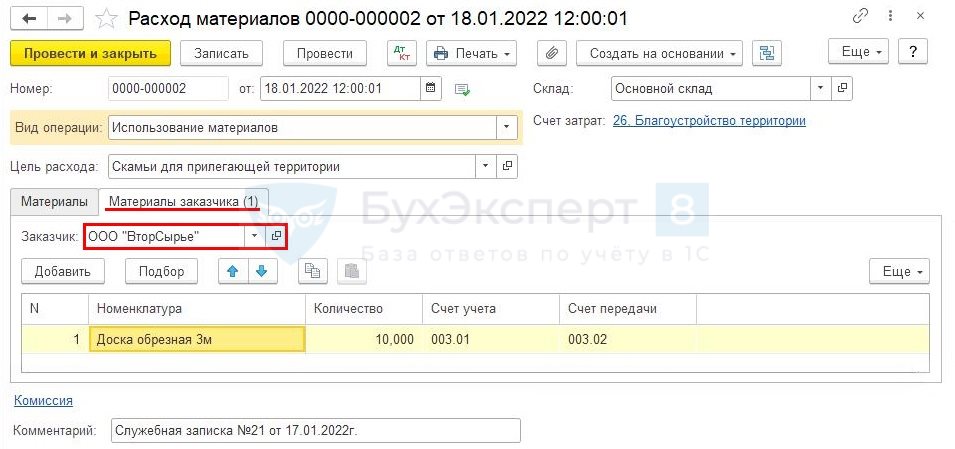

Использование материалов заказчика

При использовании материалов третьего лица (заказчика) в документе заполняется вкладка . Такие материалы поступают на учет с оформлением документа Поступление (акты, накладные, УПД) с видом Материалы в переработку.

Шапка документа заполняется аналогично как при передаче материалов в производство. Далее перейдите на вкладку .

Укажите заказчика в поле .

Заполните табличную часть, используя или , как описано выше.

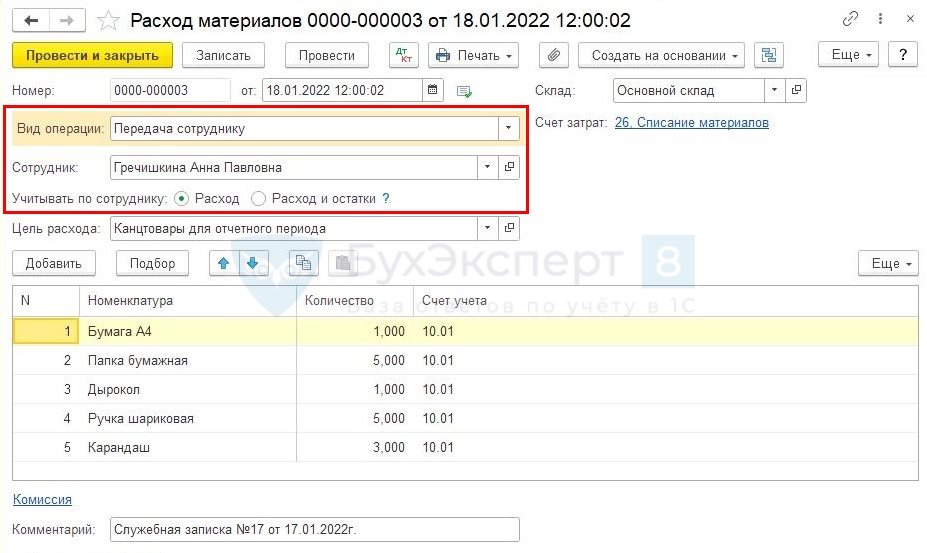

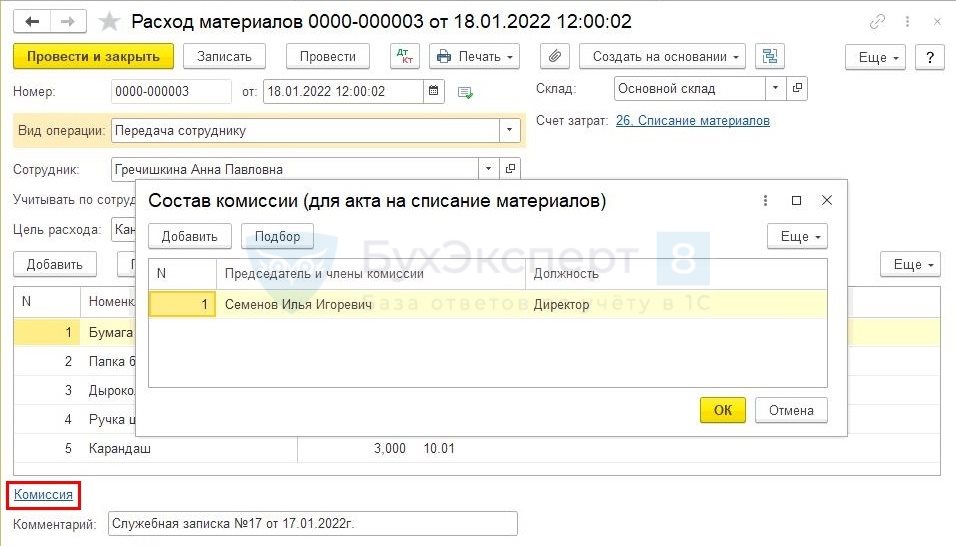

Передача материалов сотруднику

При создании документа выберите — Передача сотруднику.

В поле выберите работника из справочника Физические лица. Заполните поля.

Учитывать по сотруднику — переключатель в положение:

Поле используют только для печати акта на списание материалов. Табличную часть заполните аналогично рассмотренным выше примерам.

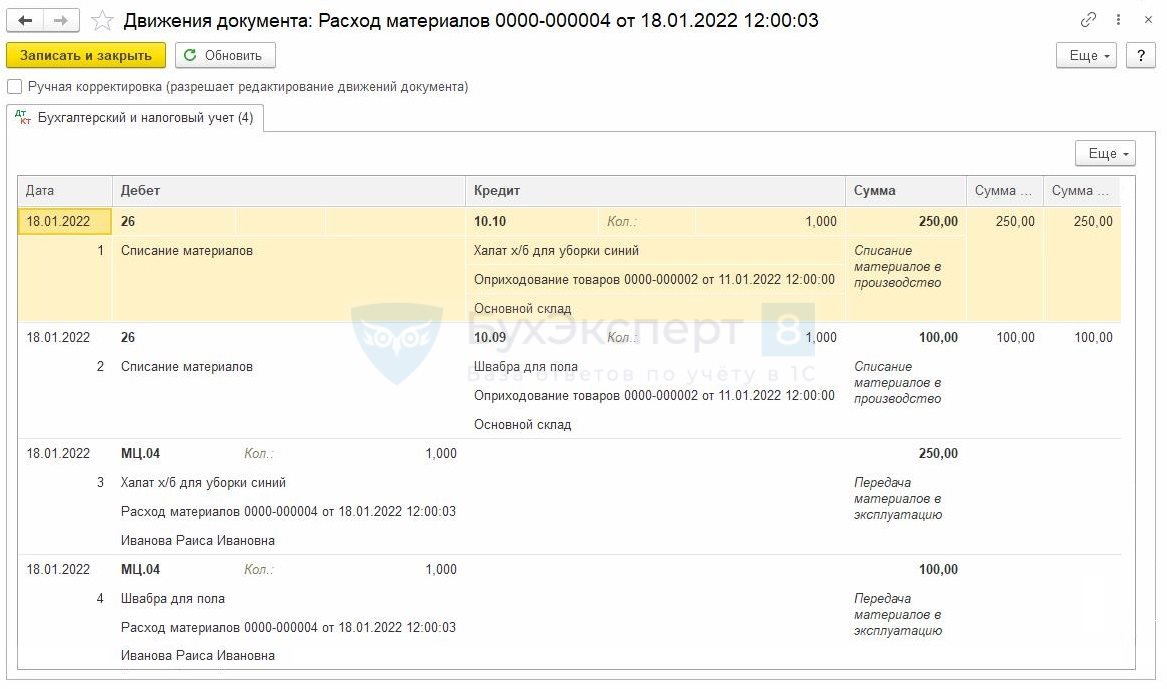

Документ с видом операции позволяет выполнять передачу спецодежды, спецоснастки, инвентаря и хозпринадлежностей (Расход и остаток), но нужно учитывать, что при проведении документ не отличает спецодежду от инвентаря и относит все на МЦ.04, что не совсем корректно, так как для спецодежды на забалансовых счетах есть счет МЦ.02.

Проводки

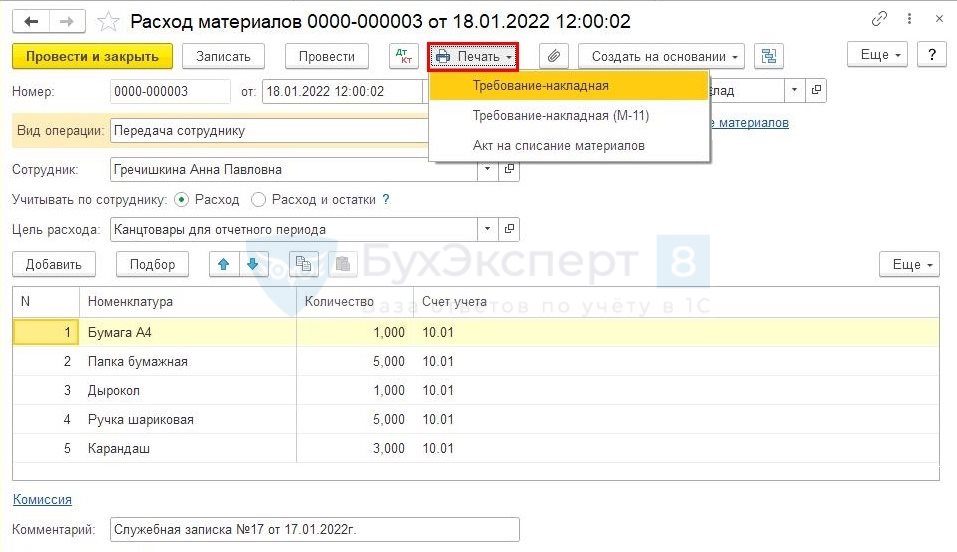

Документ позволяет распечатать следующие формы:

При использовании материалов заказчика по кнопке Создать на основании можно создать документ Реализация услуг по переработке.

При списании материалов в затраты для оформления заполните внизу формы состав комиссии по одноименной ссылке.

Передача тары в эксплуатацию

Вид операции Передача тары в эксплуатацию доступен, если в разделе Функциональность — Запасы установлен флажок .

Документ вид операции Передача тары в эксплуатацию предназначен для передачи покупателю многооборотной возвратной тары, в т. ч. если она учитывается в качестве несущественных активов.

В табличной части указывается передаваемая тара в эксплуатацию.

При проведении документа формируется дополнительная проводка по забалансовому счету 012.01 «Возвратная тара на складе».

Подробнее про Учет возвратной тары у продавца в 1С.

Мы рассмотрели, где в 1С найти требование-накладную и как его оформить с помощью документа в зависимости от поставленной задачи.

https://youtube.com/watch?v=KWvIvvoZR1c%3Ffeature%3Doembed%26wmode%3Dopaque

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней

бесплатно

Как оформляется поступление запасов, их внутреннее движение

При поступлении материала от поставщика вместе с товаром в организацию поступают товаросопроводительные документы: товарные накладные, требования-поручения, товарно-транспортные накладные, сертификаты, качественные удостоверения и др.

Документальное оформление поступления материально-производственных запасов происходит путем заполнения приходного ордера формы № М-4, либо на документ поставщика ставится оттиск штампа, заменяющего заполнение приходного ордера и содержащего все его реквизиты.

При закупке материала подотчетным лицом оприходование запаса проводится в общеустановленном порядке.

На склад может поступить и собственная продукция, предназначенная для внутреннего потребления, также могут поступать возвратные отходы, материалы, полученные после демонтажа основных средств. Такой приход материала, а также передача между подразделениями оформляются накладными на внутреннее перемещение по типовой межотраслевой форме М-11. Правила ее заполнения изучите в материале «Порядок заполнения формы М-11 требование-накладная».

Организация складского учета материалов

Учет ТМЦ в бухгалтерии и на складе может вестись количественно-суммовым и сальдовым методом.

При использовании первого варианта и на складах, и в бухгалтерии учет ТМЦ ведется по количеству и сумме одновременно.

Если же учетной политикой был утвержден сальдовый метод, то на складе ТМЦ учитываются по количеству, а в бухгалтерии — в суммовом выражении.

Ведение складского учета материалов возможно двумя способами: партионным и сортовым.

В данном случае каждая партия ТМЦ хранится отдельно. Партия — однородный материал, поступивший по одному документу. На каждую партию МОЛ оформляет партионную карту в двух экземплярах: 1-й — для склада, 2-й — для бухгалтерии. Форма утверждается фирмой самостоятельно в зависимости от вида ТМЦ.

В приходную часть документа вносятся данные согласно первичке, поступившей от поставщика, в расходную — данные по факту списания материалов. После полного отпуска всей партии ТМЦ партионная карта закрывается, МОЛ составляет акт об израсходовании ТМЦ и передает весь пакет документов в бухгалтерию на проверку.

Складской учет материалов таким способом ведется по наименованиям и сортам ТМЦ вне зависимости от даты поступления и цены. На каждое наименование материала заводится карточка учета материалов (форма М-17), которая регистрируется в специальном бухгалтерском реестре. Ведется такая карточка в течение года.

При ведении складского учета сортовым методом экономично используется пространство склада, легко осуществляется управление остатками материалов. Однако отследить цену поступления ТМЦ не представляется возможным, и материал списывается по средней стоимости методом ФИФО или по цене единицы (п. 73 приказа № 119н).

О форме М-17 подробнее читайте в статье «Карточка складского учета материалов — бланк и образец».

Инвентаризация

С целью выявления фактического наличия ТМЦ, числящихся в бухгалтерском учете, в организации проводится инвентаризация склада. Проводиться она может по мере необходимости по приказу руководителя, а также в обязательном порядке в следующих случаях (п. 22 приказа № 119н):

Периодичность проведения ревизии также может быть отражена в учетной политике предприятия.

Процедура проведения ревизии регламентирована методическими указаниями по инвентаризации имущества, утвержденными приказом Минфина РФ от 13.06.1995 № 49.

Прежде всего на предприятии издается приказ о проведении инвентаризации с указанием лиц — членов комиссии (не менее 3 человек) и визируется у руководителя (форма ИНВ-22). Такая комиссия имеет право проводить ревизию только в полном составе в присутствии МОЛ. Перед проведением проверки МОЛ пишет расписку в произвольной форме о том, что все ТМЦ учтены, а документы переданы в бухгалтерию.

Проверяющие сверяют фактическое наличие материалов со списком, который именуется инвентаризационной описью (форма ИНВ-3).

О применяемой при проверке наличия материалов инвентаризационной описи читайте в статье «Унифицированная форма ИНВ-3 — бланк и образец».

Такой документ содержит графу с данными по количеству материалов, учтенных в бухучете, и пустую графу, в которой проверяющие смогут отразить фактическое наличие ТМЦ. После полного пересчета ценностей комиссия подписывает данную ведомость. М ОЛ на последней странице делает запись, что проверка проведена в его присутствии и что претензий к комиссии не имеется.

Если в результате были выявлены расхождения между учетным и фактическим количеством, составляется документ — сличительная ведомость, в которой фиксируются все подобные расхождения (форма ИНВ-18).

Об особенностях заполнения этой ведомости читайте в материале «Унифицированная форма ИНВ-18 — бланк и образец».

В случае выявления излишка его необходимо принять к учету. Он считается доходом предприятия и фиксируется по кредиту 91-го счета.

В случае выявления пересортицы ТМЦ результат может быть взаимно зачтен. Такой зачет возможен только у 1 МОЛ за 1 проверяемый период и только по аналогичным видам продукции в одинаковых количествах (п. 32 приказа № 119н).

В случае выявления недостачи прежде всего необходимо выяснить, не было ли естественной убыли (например, усушки, утруски). Недостача в пределах лимита считается расходами предприятия и списывается в дебет 26-го (44-го) счета, сверхлимит и фактическую недостачу обязано возместить МОЛ. Для отражения выявленных расхождений может использоваться форма ИНВ-26.

Порядок заполнения этой формы смотрите в статье «Унифицированная форма № ИНВ-26 — бланк и образец».

О нюансах проведения инвентаризации детально рассказали эксперты «КонсультантПлюс». Изучите материал, получив пробный доступ к справочно-правовой системе К+ бесплатно.

Таксирование, последовательность проведения. Особенности таксирования различных лф.

Порядок

таксирования рецепта — определяют общее

количество каждого ингредиента, входящего

в лекарственную форму; — согласно

прейскуранта оценивают каждый ингредиент

отдельно; — подсчитывают стоимость всех

прописанных ингредиентов; — оценивают

упаковку (для порошков – коробки,

растворов – флаконы и т. д. ); — проводят

округление итоговой цены; — рассчитывают

стоимость тарифа; — находят общую

стоимость лекарства с тарифом. Стоимость

экстемпоральной ЛФ представлена: Цена

ЛФ = ингредиенты + упаковка + тариф (плата

за работу).

Таксирование

порошков При таксировании порошков

сначала определяют дозированный он или

не дозированный, каким способом выписано

дозированное ЛС – раздельным или

распределительным. Количество ингредиентов

рассчитывают: — при таксировании

недозированного порошка рассчитывают

количество, указанное в рецепте; — при

таксировании порошков, выписанных

распределительным способом определяют

количество каждого ингредиента путем

умножения прописанного количества

вещества на количество доз; — если порошки

выписаны разделительным способом,

оценивают количество ингредиентов,

указанное в рецепте.

Таксирование

растворов для наружного и внутреннего

применения Таксируя прописи растворов,

следует рассчитывать количества сухого

вещества и воды. Если концентрация

раствора 3% и более, следует учитывать

коэффициент увеличения объема для

прописанных лекарственных веществ.

После этого оценивают сухие вещества,

воду, посуду, рассчитывают тариф, находят

общую стоимость ЛС.

Таксирование

настоев и отваров Настои и отвары могут

выписываться в рецептах различными

способами: 1. Указывается количество

исходного растительного сырья и объем

водной вытяжки. 2. Указывается только

объем вытяжки. Соотношение вытяжка –

сырье, согласно ДФУ, 1: 10 (если нет других

указаний). При таксировании настоев и

отваров учитывают коэффициент

водопоглощения сырья при расчете

количества воды очищенной, и расходный

коэффициент для сырья и воды, при

изготовлении ЛФ с корнем алтея

лекарственного. В соответствии с ДФУ

настои и отвары модно готовить не только

из растительного сырья, но и растворением

специально приготовленных экстрактов

– концентратов. Согласно указаниям ДФУ

приготовлении настоя и отвара путем

растворения экстракта его берут в

количестве, соответствующем количеству

растительного сырья, указанному в

рецепте. Для воды считают коэффициент

увеличения объема.

Таксирование

мазей Мази бывают прописаны: 1. С

определением основы и указанием

количества действующих веществ в

единицах массы; 2. Без определения основы:

— с указанием концентрации лекарственных

средств; — без указания концентрации

лекарственных средств. Если не указана

концентрация мази, готовят 10% мазь

(согласно ДФУ). Если врач не указал основу

и пропись не фармакопейная, то её готовят

на вазелине, глазные мази готовят на

основе вазелин: ланолин 9: 1.

Таксирование

суппозиториев Суппозитории таксируют

аналогично дозированным порошкам, если

в них не указан вес ингредиента. Если в

прописи суппозиториев не указано

количество масла какао, исходят из

средней массы суппозитория (3, 0 – для

ректальных, 4, 0 – для вагинальных).

Определяют общий вес суппозиторной

массы (количество доз умножают на 3, 0

или 4, 0, соответственно), вычитают общий

вес остальных прописанных ингредиентов

и находят необходимое количество основы.

Таксирование

эмульсий, суспензий, линиментов Масляные

эмульсии готовят путем растирания в

ступке эмульгатора с эмульгируемой

жидкостью и водой. При этом 10, 0 г масла

берут 5, 0 г эмульгатора и 7, 5 г воды. При

отсутствии указаний о масле используют

персиковое, оливковое или подсолнечное.

при отсутствии указаний о концентрации

для приготовления 100, 0 эмульсии берут

10, 0 масла. Порядок расчета тарифов при

таксировании эмульсии: учитывают масло,

эмульгатор, воду очищенную и введенные

действующие вещества, тариф. Эмульгатор,

как дополнительный компонент, не

учитывается. При приготовлении суспензий,

в зависимости от прописи используют

эмульгаторы и стабилизаторы. При

таксировании суспензий учитывают

прописанные вещества, эмульгатор,

стабилизатор, растворитель и тариф.

Стабилизатор или эмульгатор как

дополнительный компонент не учитывается,

так как его стоимость уже заложена в

тариф за изготовление этой.

Линименты

(или жидкие мази) занимают промежуточное

положение между жидкими и мягкими ЛФ.

Готовят линименты по общим правилам

приготовления жидких лекарственных

форм. Согласно технологии линименты

разделяются на линименты – растворы и

линименты – эмульсии, линименты –

суспензии, а так же комбинированные

линименты. Линименты – растворы

таксируются по правилам таксирования

растворов: учитывают стоимость веществ,

входящих в состав прописи, стоимость

посуды и тариф. Линименты – эмульсии,

линименты – суспензии и комбинированные

линименты таксируются соответственно

с правилами таксирования линиментов и

суспензий.

Лекарственные

средства для инъекций При приготовлении

инъекционных растворов используют

массо — объемный метод, при котором

вещество берется по массе, а растворитель

– до получения определенного объема

раствора. Приготовление этих ЛС включает

следующие стадии: изотонирование,

стабилизацию, консервирование,

фильтрование, фасовку, стерилизацию,

упаковку и контроль качества. Все работы

по изготовлению этих лекарств проводяться

в асептических условиях. Проведение

работы при выполнении всех этих операций

заложено в тарифе. При таксировании ЛС

для инъекций учитывают стоимость

ингредиентов (количество воды очищенной

рассчитывают с учётом КУО), которые

входят в рецепт, оценивают посуду и

рассчитывают тариф.

Глазные

капли, мази, лекарства для новорожденных

Глазные капли готовят в асептических

условиях, аналогично инъекционным

растворам. При таксировании глазных ЛФ

учитывают количество прописанных в

рецепте веществ, посуду и тариф (в который

заложено использование стабилизаторов,

консервантов и изотонирующих веществ).

ЛФ для новорожденных выписываются на

отдельных бланках рецептов с отметкой

«Для новорожденных» и указанием точного

возраста и веса ребенка. Принимая

рецепты, необходимо внимательно проверять

дозы ядовитых и сильнодействующих

веществ, а так же совместимость препаратов.

Все лекарственные формы для новорожденных

должны быть стерильными, независимо от

указаний врача, который прописал

лекарства.

Соседние файлы в папке 3 курс

Хранение

Организация может создать склад, предназначенный для хранения материалов сторонних организаций и получать за услуги хранения определенное вознаграждение. Данная деятельность регламентирована ст. 909 ГК РФ.

В таком случае между контрагентами заключается публичный договор. То есть сдать на хранение свои ТМЦ имеет право любой желающий. Приемка материалов по качеству, количеству и ассортименту проводится МОЛ склада-хранителя. Поклажедатель имеет возможность осмотреть или проверить, а также забрать свои ценности в любой момент в присутствии МОЛ.

Вся процедура хранения оформляется первичными документами. Рассмотрим основные из них.

Прием ТМЦ на хранение сопровождается актом приема-передачи ТМЦ (форма МХ-1), который выписывается в 2 экземплярах: по одному для каждой из сторон. М ОЛ фиксирует поступление ТМЦ на хранение в специальном журнале (форма МХ-2).

По истечении срока хранения, а также при желании поклажедателя, оформленном в письменном виде, склад-хранитель возвращает материалы. Данная процедура сопровождается актом о возврате товаров (форма МХ-3).

Все данные о количестве и движении ТМЦ фиксируются МОЛ в специальных журналах (МХ-4, -5, -6, -7, -8).

Бланки по форме МХ-1 и МХ-3 и порядок их заполнения можно найти в материалах:

Выбытие материалов

Списание материалов со склада должно сопровождаться одним из документов: лимитно-заборной картой (форма М-8), накладной об отпуске материалов на сторону (форма М-15), требованием-накладной (форма М-11) или товарной накладной (форма ТОРГ-12).

Бланк формы М-15 можно найти в материале «Унифицированная форма М-15 — бланк и образец».

О документах, оформляемых при транспортировке, читайте в статье «Подтверждение транспортных расходов — какими документами».

Поступление материалов

ФСБУ 5/2019 «Запасы» не содержит понятия «материалы». Как правило, к материалам относятся:

Материалы относятся к запасам предприятия. Исключением являются случаи, когда материалы:

В организации, имеющей склады, приказом руководителя утверждается перечень материально ответственных лиц (МОЛ), отвечающих за сохранность и ведение складского учета материалов по каждому из складов.

ТМЦ, поступающие от поставщиков, имеют комплект товаросопроводительной документации, представленный накладной (формы ТОРГ-12, М-15 или иной, принятой у поставщика), счетом-фактурой, товарно-транспортной накладной, спецификацией. Из них основанием для оприходования служит накладная. При отсутствии товаросопроводительных документов материалы тоже могут быть оприходованы.

О правилах такого оприходования читайте в статье «Как оприходовать товар без сопроводительных документов».

Материалы при приемке должны быть проверены на соответствие фактического количества, качества и ассортимента заявленным в сопроводительных документах поставщика данным.

Если расхождений в процессе проверки выявлено не было, МОЛ составляет приходный ордер по форме М-4. Допускается вместо приходных ордеров ставить штамп на документах поставщика. В штампе должны быть отражены все реквизиты М-4.

Если по факту проверки все же были выявлены несоответствия, необходимо оформить акт расхождений по форме ТОРГ-2.

Бланк и образец заполнения этой формы смотрите в материале «Унифицированная форма ТОРГ-2 — бланк и образец».

Еще одним способом поступления материалов является их закупка подотчетными лицами в розничных точках. В данном случае первичкой служат товарные накладные или товарные чеки, приложенные к авансовому отчету.

Все вопросы, связанные с ведением учета материалов по правилам ФСБУ 5/2019 «Запасы», рассмотрели эксперты КонсультантПлюс в своем путеводителе. Чтобы посмотреть рекомендации, получите пробный доступ к системе бесплатно и переходите к указаниям.

Как осуществляется документальное оформление поступления и расхода материальных запасов на складе

Отпуск материала в производство обычно производится на основании утвержденных лимитов. При отпуске материалов со склада в собственные подразделения оформляются лимитно-заборные карты (форма № М-8), требование-накладная (№ М-11), накладная (№ М-15).

Лимитно-заборные карты используются, когда одни и те же материалы систематически отпускаются в производство. Также целью их применения является осуществление контроля над соблюдением установленных лимитов.

Форма № М-15 применяется при передаче МПЗ в территориально отдаленные подразделения организации.

Бланк формы М-15 и порядок его заполнения посмотрите в статье «Унифицированная форма № М-15 — бланк и образец».

На основании поступивших первичных документов в местах хранения запасов материально ответственное лицо ведет их количественный учет в карточках складского учета, а при небольшом количестве номенклатуры карточки можно заменить книгой складского учета. Их формы и образец заполнения посмотрите в статьях:

Переданные в эксплуатацию материальные ценности со временем теряют свои качества. Например, такие МПЗ, как инвентарь, инструмент, по истечении срока службы подлежат списанию с учета. Для этого составляется акт, форму которого можно найти в статье «Акт на списание малоценных и быстроизнашивающихся предметов».

Когда нужно списывать запасы в бухучете и как правильно это сделать, учитывая положения нового ФСБУ 5/2019, подробно разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Внутрискладское движение ТМЦ

У некоторых бухгалтеров или товароведов может возникнуть вопрос «Что называется перемещением?». В процессе хозяйственной деятельности у предприятия возникает необходимость в перемещении материалов между складами или структурными подразделениями. Первичным документом в данном случае выступает требование-накладная (форма М-11). Выписывается она МОЛ отправляющей стороны в 2 экземплярах: 1-й остается у передающей стороны и служит основанием для списания материалов с учета, 2-й передается МОЛ принимающей стороны и является основанием для принятия ТМЦ на учет.

Об оформлении требования-накладной читайте в материале «Порядок заполнения формы М-11 требование-накладная».

Итоги

При документальном оформлении поступления и расхода производственных запасов следует соблюдать требования законодательства, особенно в части наличия в документации всех обязательных реквизитов. Система учета МПЗ должна быть организована так, чтобы обеспечивалось своевременное, достоверное и полное отражение материальных ценностей на бухсчетах, была возможность вести надлежащий контроль за их движением.

Для эффективной и бесперебойной работы фирмы необходимо грамотно организовать работу складов. Чтобы отследить движение ТМЦ на складах, очень важно своевременно выписывать сопроводительные и первичные документы, оборот которых следует зафиксировать графиком документооборота в учетной политике предприятия.